Flávio Marques Prol,* Gabriela de Oliveira Junqueira,** Marta Inez Medeiros Marques*** y Tomaso Ferrando****

Resumen: El Gobierno de extrema derecha de Bolsonaro, en Brasil, está aplicando una política ambiental que avanza en dos frentes relacionados: el desmantelamiento del sistema regulatorio tradicional de protección del medioambiente y el aumento de la financiarización de las cuestiones ambientales a la hora de determinar el objeto y las prácticas de conservación del medioambiente. Estas políticas contribuyen a afirmar que los activistas ambientales operan ilegítimamente en un espacio que debe ser despolitizado y dejado en manos de «expertos financieros y de conservación». La redefinición del sistema normativo brasileño para facilitar la entrada de la financiación verde y la emisión de bonos verdes tiene importantes repercusiones políticas y ambientales que deben ser motivo de preocupación más allá de las fronteras del país. Esta redefinición expresa la forma en que el Gobierno de extrema derecha brasileño está ligando el discurso ambiental con los objetivos políticos neoliberales y autoritarios, algo que otros Gobiernos de extrema derecha también pueden perseguir.

Palabras clave: extrema derecha, política medioambiental, financiación verde, bonos verdes

Abstract: The far-right government of Bolsonaro in Brazil is pursuing an environmental policy that moves forward in two related fronts: the dismantling of the traditional regulatory system for environmental protection; and the increase of the financialization of environmental issues in determining the object and practices of environmental conservation. These policies contribute to the understanding that environmental activists illegitimately operate in a space that shall be otherwise de-politicized and left to «financial and conservation experts». The redefinition of the Brazilian regulatory system to facilitate the entry of green finance and the issuance of green bonds has significant political and environmental implications that shall be of concern beyond the boundaries of the country. This redefinition expresses the way the Brazilian far-right government is coupling environmental discourse with neoliberal and authoritarian political goals, something that other far-right governments can pursue as well.

Keywords: far-right, environmental policy, green finance, green bonds

Introducción

En este artículo se analiza la política ambiental del Gobierno neoliberal de extrema derecha de Bolsonaro (2019-) en Brasil, un ejemplo de la institucionalización de las finanzas verdes como conjunto de políticas regulatorias en apariencia dirigidas al medioambiente, pero en última instancia determinadas por los imperativos financieros mundiales y la privatización de las funciones públicas, o al menos fuertemente conectadas a ellos. Nuestro principal argumento es que la apertura hacia las finanzas verdes ofrece al Ejecutivo brasileño de extrema derecha la posibilidad de ligar el discurso ambiental a objetivos políticos neoliberales y autoritarios.

El Gobierno utiliza la retórica ambiental para dar señales a los mercados financieros de que el potencial ambiental del país es una oportunidad que hay que aprovechar, la misma retórica que también moviliza al sector de la agroindustria a gran escala. La dependencia de las finanzas mundiales refuerza los ataques del Gobierno contra los instrumentos normativos tradicionales de protección del medioambiente, como los estatutos prohibitivos y las multas por daños ambientales. Esos ataques responden a las demandas de los empresarios, en particular a las del grupo de presión agrícola. Este cambio de política hacia las finanzas verdes se caracteriza por una visión normativa precisa arraigada en las premisas del neoliberalismo contemporáneo y que corre el riesgo de difundirse a otros países bajo la apariencia de una nueva forma de protección del medioambiente.

Para desarrollar este argumento, en la siguiente sección presentamos el enfoque de la política ambiental del Gobierno de Bolsonaro y describimos cómo su administración ha desmantelado el sistema normativo para la protección del medioambiente, al tiempo que promueve las finanzas verdes. En la tercera sección afirmamos que las finanzas verdes proporcionan al Gobierno de extrema derecha la oportunidad de recompensar al capital mundial en lugar de proteger la naturaleza, despolitizan el discurso ambiental al transformarlo en un dispositivo técnico y desempoderan las formas de protección ambiental basadas en la transparencia, la participación y la rendición de cuentas. Por último, ponderamos las principales consecuencias ambientales y políticas de estos cambios, y consideramos que, lejos de ser lo que se necesita para proteger el medioambiente, pueden socavar una vía más democrática para la política ambiental brasileña y representan una forma usada por los Gobiernos de extrema derecha para ligar el discurso proteccionista del medioambiente a los objetivos políticos neoliberales y autoritarios.

Una política de extrema derecha para el medioambiente: Bolsonaro en Brasil

La presidencia de Bolsonaro comenzó en enero de 2019, con tremendas regresiones en lo que respecta a los derechos sociales, territoriales y ambientales garantizados por la Constitución Federal de 1988, una importante marca de la democracia de Brasil después de la dictadura militar (1964-1985). Las políticas fiscales de austeridad y las reformas liberales, ya en curso durante el Gobierno anterior (Temer: 2016-2018) se han intensificado.

Al alinearse con los agentes del capital, el Gobierno reproduce la ambigüedad de estos en relación con las cuestiones ambientales, tratadas al mismo tiempo como obstáculo y como frontera de inversión. En consecuencia, el Gobierno ha adoptado una doble estrategia: a) el desmantelamiento generalizado del marco institucional ambiental y b) el fortalecimiento de los mecanismos de mercado que ofrecen la oportunidad de obtener ganancias económicas con actividades supuestamente sostenibles. Este movimiento reduce la política ambiental a un conjunto de acciones subordinadas a las demandas económicas, lo que ha desatado conflictos y ha vuelto más evidentes las contradicciones. Al mismo tiempo, ha despolitizado la política ambiental.

Varios elementos demuestran el hundimiento de la institucionalidad ambiental, resultado de los compromisos políticos de Bolsonaro principalmente con los representantes de los agronegocios. Se produjo un profundo cambio en la forma habitual de actuación de la diplomacia brasileña. Desarrollada a lo largo de decenios, ahora ha abandonado su protagonismo en las negociaciones multilaterales sobre el medioambiente y el cambio climático. El Ministerio de Medio Ambiente quedó casi vacío al cerrarse sectores clave como el Departamento de Políticas de Cambio Climático y al transferirse parte de sus atribuciones a otros ministerios. Por ejemplo, el Servicio Forestal Brasileño pasó al Ministerio de Agricultura y la Agencia Nacional de Aguas, al de Desarrollo Regional (Ley 13.844/2019). El Instituto Brasileño del Medio Ambiente y los Recursos Naturales (Ibama), responsable del control del cumplimiento de las leyes ambientales, también fue objeto de reestructuración y desmoralización.

En esta misma dirección, se hicieron recortes presupuestarios,[1] y se procedió a la persecución y el despido de funcionarios y técnicos no afines a la orientación del Gobierno. El caso más emblemático fue el del director del Instituto Nacional de Investigaciones Espaciales, Ricardo Galvão, despedido por publicar datos que registraban el aumento de la deforestación en la Amazonia en 2019, un hecho negado por Bolsonaro. Asimismo, la liberación de agroquímicos se situó a niveles no alcanzados anteriormente.[2] Por último, se propuso revisar las unidades de conservación[3] y reducir los territorios indígenas y quilombolas, al tiempo que se autorizó extraer madera en las áreas protegidas. Además, la exportación de madera sin la supervisión del Ibama ha sufrido un aumento inquietante.[4]

El extraordinario aumento de los incendios forestales y la deforestación, junto con la escalada de los conflictos por la tierra y la violencia —relacionados con la apropiación ilegal de tierras y activos naturales en los territorios indígenas y quilombolas, así como en las unidades de conservación—, es uno de los resultados inmediatos del dramático cambio impuesto por Bolsonaro (CPT, 2019). Estos hechos han tenido una repercusión internacional tan negativa que podrían afectar a la ambicionada expansión de los negocios medioambientales y a las transacciones comerciales del país en general.[5]

Para entender cabalmente la política ambiental de la extrema derecha, es necesario tener en cuenta también la fase actual del capitalismo y el papel que desempeña Brasil. La configuración actual de la economía mundial es consecuencia del proceso de globalización neoliberal financiarizada, establecido como respuesta a la crisis de sobreacumulación de capital iniciada en el decenio de 1970 (Harvey, 2004). Desde hace medio siglo, por tanto, se ha recorrido un camino en el que, en lugar de promover la superación de la crisis, se la ha profundizado con la escalada de las contradicciones y los altos costos sociales y ambientales.[6] El caso brasileño parece ilustrativo: a pesar de ser una de las mayores economías del mundo, ha sufrido una intensa desindustrialización y ha asumido un papel subordinado en la economía mundial como proveedor de productos agrícolas y minerales con una dependencia cada vez mayor de la financiación extranjera. A lo largo de ese camino, tanto la agroindustria como la explotación de minerales han actuado en su mayor parte de manera depredadora, explotando mano de obra barata, extrayendo recursos naturales y degradando el medioambiente (Arboleda, 2020). La particularidad del Gobierno de Bolsonaro es que se enfrenta a una coyuntura caracterizada por la inestabilidad económica y la volatilidad del capital con medidas que profundizan drásticamente el carácter depredador de la producción de materias primas y suscitan conflictos relacionados con el medioambiente, ya que desmantela el marco institucional ambiental y apuesta casi en exclusiva por las finanzas verdes como gobernanza ambiental.

En este contexto, toda la política ambiental de Bolsonaro liga el hundimiento de los instrumentos normativos tradicionales para la protección del medioambiente, ya descritos, con una propuesta de financiarización, en consonancia con la de la transición «verde». Este escenario económico contribuye a legitimar las decisiones autoritarias tomadas en nombre de la racionalidad técnica o de mercado. La economía verde considera a las grandes empresas como actores privilegiados e ignora el concepto de sociedad y su significado político (Unmübig et al., 2016).

En tal escenario, la promoción de instrumentos financieros ecológicos encargados de favorecer la transición ecológica adquiere importancia y comienza a ocupar un lugar central en el programa ambiental de un Gobierno que actúa como intermediario entre el capital financiero mundial y la naturaleza. En el Brasil de Bolsonaro, el discurso de crecimiento verde es la otra cara de su política ambiental. El caso de los bonos verdes es un buen ejemplo.

Los bonos verdes: un nuevo instrumento de la extrema derecha en Brasil

La consideración de los riesgos ambientales en las decisiones de inversión no es una tendencia nueva. Desde la década de 1980 ha habido prácticas de «inversión socialmente responsable» (ISR), con una creciente incorporación de criterios sociales y ambientales en la toma de decisiones de inversión y en las políticas de responsabilidad social de las empresas (Richardson, 2008). Del mismo modo, el estudio de los instrumentos financieros de creación privada que incorporan varias «preocupaciones verdes», lo que se conoce como «finanzas verdes» (Pérez, 2007), ha ganado terreno entre los académicos.

El enfoque de las «finanzas verdes» presenta la pericia financiera, las consideraciones financieras y el descuento financiero de los futuros riesgos ambientales y climáticos como la mejor manera de hacer frente a las exigencias del desarrollo sostenible, en detrimento de otras políticas reglamentarias e ignorando su probable ineficacia. Es en este contexto más amplio que los bonos verdes surgen como uno de los instrumentos financieros verdes más prominentes.

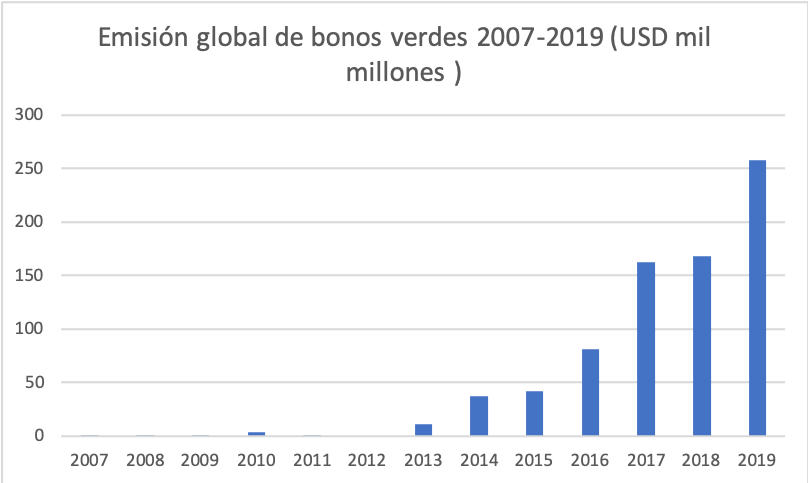

Los bonos verdes son instrumentos de deuda emitidos con el fin de recaudar capital para proyectos que aportan beneficios ambientales.[7] Lo que los distingue de los bonos regulares es que el dinero recaudado con su emisión se canaliza para financiar proyectos descritos como «verdes».[8] El primer bono vinculado con «proyectos verdes» lo emitió el Banco Europeo de Inversiones en 2007 en forma de «bono de concienciación sobre el clima»; luego lo hicieron el Banco Mundial en 2008 y otros bancos en los años siguientes (Banco Mundial, 2017). El mercado de bonos verdes experimentó un crecimiento exponencial desde 2012.

Gráfico 1. Emisión global de bonos verdes (2007-2019). Fuente: elaboración propia.[9]

Los bonos verdes han cobrado impulso en el debate mundial sobre la gobernanza del clima, especialmente en relación con la intensificación de la retórica basada en el mercado que vincula la urgencia de responder a la emergencia climática con la necesidad de atraer rápidamente la financiación privada, los inversores institucionales y el capitalismo financiero en general. En particular, los partidarios de bonos verdes, como las Iniciativas sobre Bonos Climáticos (CBI), han señalado que este instrumento es una forma muy prometedora de cumplir los requisitos financieros del Acuerdo de París (Naciones Unidas, 2016) y que se puede compaginar a la perfección con las infraestructuras con bajas emisiones de carbono y resistentes al clima (OCDE, 2017). Además, se ha sugerido que crear un espacio para los bonos verdes es una buena opción de política climática —y de alguna manera más fácil— para las jurisdicciones nacionales, sobre todo en los lugares donde no existe la voluntad política de aplicar precios obligatorios al carbono u otras formas de intervenciones reglamentarias de arriba abajo (Heine et al., 2019).

Mientras que el mercado de bonos verdes ha ido creciendo globalmente, sus geografías están definidas por una clara división Norte/Sur. Los países, las ciudades y las empresas situadas en el Sur global emiten cada vez más bonos verdes y recurren al mercado financiero mundial para pedir dinero prestado y recompensarlo con intereses. A pesar de ello, la mayor parte de los bonos verdes se emiten en el Norte global y en China, en «monedas fuertes» como el euro o el dólar estadounidense, lo que pone el riesgo del tipo de cambio sobre los hombros del emisor.[10]

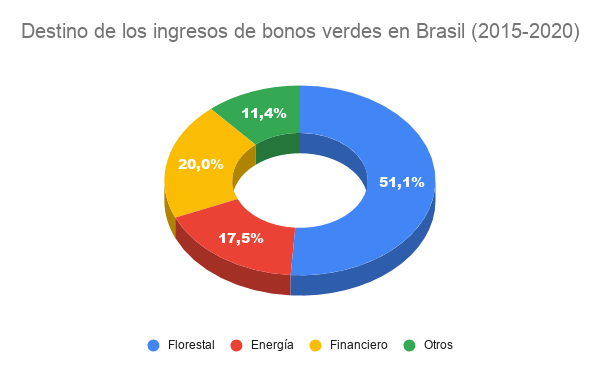

En el contexto latinoamericano, Brasil destaca como destino de inversiones financieras «verdes» (Brazilian Economic Policy Secretariat, 2019) por su geografía, su matriz de producción potencialmente compatible con grandes proyectos sostenibles y el gran potencial de expansión en áreas como la energía renovable y la agricultura. Entre 2015 y 2020, hubo treinta y una emisiones de bonos verdes vinculadas a proyectos ejecutados en el país, por un total de más de cinco mil millones de dólares estadounidenses, concentradas en su mayoría en el sector forestal y, en segundo lugar, en proyectos relacionados con la energía sostenible (producción de energía limpia y transmisión eficiente de energía).[11]

Gráfico 2. Destino de los ingresos de bonos verdes en Brasil (2015-2020). Fuente: elaboración propia.[12]

A pesar de que el mercado sigue siendo emergente, hay un interés importante de los inversores extranjeros en financiar proyectos ecológicos en Brasil, y un esfuerzo de los agentes brasileños por promover la financiación ecológica y atraer inversiones ecológicas.[13] Un ejemplo útil es el proyecto FiBraS, un acuerdo de cooperación internacional entre el Ministerio Federal de Cooperación Económica y Desarrollo de Alemania y el Ministerio de Economía del Brasil, el cual tiene por objeto crear el marco institucional para fomentar la financiación verde (con especial hincapié en el mercado de bonos verdes). En el acuerdo se menciona que Brasil «tiene un amplio potencial para seguir desarrollando su mercado financiero verde» y que su Gobierno debe analizar «la pertinencia y los efectos en el mercado financiero verde de las leyes, estrategias e iniciativas existentes». Este acuerdo es ilustrativo de la demanda internacional de Brasil como lugar ideal para las inversiones verdes y del interés del Gobierno brasileño en ofrecer el país para estas inversiones.[14]

Esta promoción de las finanzas y los bonos verdes no es exclusiva del Gobierno de Bolsonaro.[15] Sin embargo, varios elementos confirman el reciente fortalecimiento del intento político de sustituir los espacios públicos de gestión y control ambiental por la dinámica y la retórica financiera. Es significativo que, mientras el Ministerio de Medio Ambiente actúa para desmantelar los instrumentos reguladores tradicionales de la política ambiental, el Ministerio de Agricultura contribuye activamente a la construcción de una retórica de protección ambiental basada en la promoción y el desarrollo de instrumentos financieros. En este sentido, en noviembre de 2019 el Ministerio de Agricultura y la Iniciativa de Bonos Climáticos (CBI) firmaron un Memorando de Entendimiento para desarrollar el mercado de bonos verdes en el sector agrícola del país (MAPA, 2019).[16]

El uso del concepto de sostenibilidad en el discurso del Ministerio de Agricultura tiene como objetivo centrarse en las prácticas supuestamente ambientales y alejar la atención de los problemas directos del sector agrícola brasileño: concentración de la tierra, esclavitud moderna, dependencia de la exportación, pérdida de la biodiversidad y violencia contra los activistas ambientales, entre otros. De esta manera, se puede atraer la financiación verde para consolidar los patrones productivos existentes y desestimar la naturaleza política de la política agrícola. El ejemplo mencionado por la ministra en su discurso durante la firma del Memorando de Entendimiento con la CBI no podría ser más claro: una industria de caña de azúcar del estado de São Paulo emitiría bonos verdes (cincuenta millones de dólares) para financiar su actual producción de etanol, sin tener en cuenta las connotaciones sociales, económicas e históricas de las plantaciones a gran escala de monocultivo y de la transformación de cultivos alimentarios en combustible (MAPA, 2019). Además de este caso, no es una coincidencia que la mayor parte de los ingresos de la emisión de bonos verdes se destine a proyectos de celulosa a gran escala (gráfico 2).[17]

El ejemplo de la «agricultura sostenible» es ilustrativo del enfoque de extrema derecha de la política ambiental y del apoyo que recibe de la narrativa de la «financiación verde». Si bien existe una creciente desregulación gubernamental, con reglamentos cambiantes y el cuestionamiento del tamaño de las áreas protegidas y de las destinadas a las comunidades tradicionales y a los pueblos indígenas —que han llevado a un aumento de los conflictos por la tierra—, el Gobierno también está promoviendo el mercado de los bonos verdes[18] mediante una estructura privada de regulación.[19] Se trata de un caso claro de intercambio de un conjunto de regulaciones públicas por un marco de gobernanza privada, en consonancia con el lugar privilegiado otorgado a los agentes privados en la ideología de la economía ecológica.[20]

Este doble movimiento en la política ambiental brasileña liderada por una extrema derecha no solo consiste en alejarse de la regulación hacia la gobernanza privada de la protección del medioambiente. En realidad, va en la dirección de dar el poder de gestión de la política para las finanzas a los mercados y actores financieros, menos sujetos al control democrático y menos eficaces en la promoción del desarrollo sostenible.

Conclusiones

El caso del actual Gobierno brasileño es un claro ejemplo de la ecología política distintiva implementada por la extrema derecha neoliberal y su posible articulación en torno a la desregulación, la despolitización del medioambiente y la promoción de los bonos verdes como un reemplazo «técnico» de las inversiones públicas que alinea los intereses de las finanzas mundiales y el desarrollo sostenible. En lugar de desentenderse de las cuestiones ambientales, las infraestructuras de los Estados se despliegan activamente para destruir el marco institucional de protección del medioambiente, establecer las condiciones fiscales y reglamentarias para atraer la financiación internacional y deslegitimar y atacar a los activistas ambientales como agentes políticos que operan en un espacio que se ha despolitizado y puesto en manos de «expertos».

Si bien la financiarización de la adaptación y mitigación del cambio climático y medioambiental es una tendencia global, el caso del Brasil, por sus características extremas, revela que no hay nada «apolítico» en la «transición financiera verde»: ella se inscribe en la reducción del poder regulador y sancionador del Estado a favor de los actores financieros menos transparentes y la extracción de rentas de la «preservación del planeta» o la «puesta de la naturaleza a trabajar». Esta configuración política no solo normaliza el papel de las finanzas mundiales como fuente y mecanismo de gobernanza socioambiental, sino que también intensifica el continuo estado de emergencia fiscal y endeudamiento que experimentan varios países del Sur global. De hecho, si bien ahora está muy extendida la idea de que necesitamos préstamos y financiarización para la acción climática, sigue abierta la cuestión sobre cómo se pueden resolver los problemas ambientales, especialmente en el Sur global, añadiendo nuevas deudas en los balances de los países ya endeudados (Aronoff, 2020).

Esto no debe considerarse «solo» una respuesta alternativa políticamente sesgada a la crisis climática. A estas alturas, existen numerosas pruebas de que esta vía del mercado financiero, con su equivalencia universal de «naturalezas», es en gran medida ineficiente desde el punto de vista de la protección del medioambiente (Hache, 2019). Ello no es sorprendente si se tiene en cuenta que las finanzas «verdes» son un apéndice del cambio hacia la financiarización de la economía, que es en sí misma una fuerza motriz de la explotación del trabajo y la naturaleza (Arboleda, 2020). Por lo tanto, si bien la ausencia de protección del medioambiente puede estar en la base del programa de extrema derecha, la defensa de una vía financiera verde puede contribuir a legitimar la aplicación del programa neoliberal en un contexto concreto en el que se considera necesario algún tipo de protección. A la luz del alcance mundial de las finanzas verdes, esta alianza entre el neoliberalismo de extrema derecha y Wall Street puede muy bien desplazarse a través de fronteras y geografías, por lo que representa una amenaza real para cualquier iniciativa ambiental democrática y ascendente, de abajo hacia arriba.

Referencias

Arboleda, M., 2020. Planetary Mine. Territories of Extraction under Late Capitalism. Londres/Nueva York, Verso.

Aronoff, K., 2020. «The World Order is Broken. The Coronavirus Oroves It». The New Republic (22 de abril). Disponible en: https://newrepublic.com/amp/article/157328/world-order-broken-coronavirus-proves-it?__twitter_impression=true, consultado el 22 de abril de 2020.

Banco Mundial, 2017. «Green Bonds». Disponible en: http://pubdocs.worldbank.org/en/554231525378003380/publicationpensionfundservicegreenbonds201712-rev.pdf, consultado el 10 de junio de 2020.

Borges, A., 2019. «Governo fará revisão geral das 334 áreas de proteção ambiental no País». O Estado de São Paulo (10 de mayo). Disponible en: https://sustentabilidade.estadao.com.br/noticias/geral,governo-fara-revisao-geral-das-334-areas-de-protecao-ambiental-no-pais,70002822999, consultado el 15 de marzo de 2020.

Brazilian Economic Policy Secretariat, 2019. «Cartilha Finanças Verdes». Disponible en: https://www.gov.br/economia/pt-br/centrais-de-conteudo/publicacoes/notas-informativas/2019/2019-04-17_cartilha-financas-verdes-v25r.pdf/view, consultado el 19 de junio de 2020.

CBI, 2020. «2019 Green Bond Market Summary». Disponible en: https://www.climatebonds.net/files/reports/2019_annual_highlights-final.pdf, consultado el 11 de junio de 2020.

Chesnais, F., 2016. Finance Capital Today: Corporations and Banks in the Lasting Global Slump. Leiden/Boston, Brill Academic.

CNA, 2019. «CNA apoia acordo entre CBI e Mapa para emissão de títulos verdes no agro». Disponible en: https://www.cnabrasil.org.br/noticias/cna-apoia-acordo-entre-cbi-e-mapa-para-emissao-de-titulos-verdes-no-agro, consultado el 4 de febrero de 2020.

CPT, 2019. «BR-163 em chamas, conflitos e contradições». Disponible en: https://www.cptnacional.org.br/publicacoes/noticias/conflitos-no-campo/4881-br-163-em-chamas-conflitos-e-contradicoes, consultado el 10 de marzo de 2020.

FEBRABAN, CEBDS, 2016. «Guidelines for Issuing Green Bonds in Brazil». Disponible en: https://portal.febraban.org.br/pagina/3188/52/en-us/guidelines-issuing-green-bonds, consultado el 19 de junio de 2020.

Gore, G., y M. Berrospi, 2019. «Rise of Controversial Transition Bonds Leads to Call for Industry Standards». Reuters (6 de septiembre). Disponible en: https://www.reuters.com/article/idUSL5N25X3IC, consultado el 24 de marzo de 2020.

Hache, F., 2019. «50 Shades of Green. The Rise of Natural Capital Markets and Sustainable Finance». Disponible en: https://greenfinanceobservatory.org/2019/03/11/50-shades/, consultado el 19 de junio de 2020.

Harvey, D., 2004. O novo imperialismo. São Paulo, Loyola.

Heine, D., Semmler, W., Mazzucato, M. y et al., 2019. «Financing Low-Carbon Transitions through Carbon Pricing and Green Bonds». World Bank Group Policy Research Working Paper, 8991. Disponible en:http://documents.worldbank.org/curated/en/808771566321852359/pdf/Financing-Low-Carbon-Transitions-through-Carbon-Pricing-and-Green-Bonds.pdf, consultado el 19 de junio de 2020.

Jornal Nacional, 2019. «Governo acelera liberação do uso de novos agrotóxicos no país». O Globo (28 de junio). Disponible en: https://g1.globo.com/jornal-nacional/noticia/2019/06/28/governo-acelera-liberacao-do-uso-de-novos-agrotoxicos-no-pais.ghtml, consultado el 10 de marzo de 2020.

KPMG, 2015. «Gearing up for Green Bonds». Disponible en: https://assets.kpmg/content/dam/kpmg/pdf/2015/03/gearing-up-for-green-bonds-v1.pdf, consultado el 19 de junio de 2020.

MAPA, 2019. «Em Nova York, ministra assina memorando para emissão de títulos verdes da agropecuária» (11 de noviembre). Disponible en: https://www.gov.br/agricultura/pt-br/assuntos/noticias/em-nova-york-ministra-assina-memorando-para-emissao-de-titulos-verdes-da-agropecuaria, consultado el 4 de febrero de 2020.

Miola, I., Coutinho, D., Ferrando, T. y et. al., 2018. «Green bonds: desafios regulatórios e agenda de pesquisa». Jota (20 de diciembre). Disponible en: https://www.jota.info/tributos-e-empresas/regulacao/green-bonds-desafios-regulatorios-e-uma-agenda-de-pesquisa-20122018, consultado el 4 de febrero de 2020.

Muething, L., 2020. «Market Blog #38». CBI (23 de enero). Disponible en: https://www.climatebonds.net/2020/01/market-blog-38-230120-2019-annual-gbs-record-usd255bn-strong-em-issuance-banco-pichincha, consultado el 10 de febrero de 2020.

Naciones Unidas, 2016. «Green Bonds a Low Carbon Economy Driver After COP21». United Nations Climate Change (11 de julio). Disponible en: https://unfccc.int/news/green-bonds-a-low-carbon-economy-driver-after-cop21, consultado el 25 de febrero de 2020.

OECD, 2017. «Mobilizing Bond Markets for a Low-Carbon Transition». Disponible en: https://www.oecd.org/env/mobilising-bond-markets-for-a-low-carbon-transition-9789264272323-en.htm, consultado el 19 de junio de 2020.

Park, S., 2018. «Investors as Regulators: Green Bonds and the Governance Challenges of the Sustainable Finance Revolution». Stanford Journal of International Law, 54, pp. 1-47.

Pérez, O., 2007. «The New Universe of Green Finance: from Self-Regulation to Multi-Polar Governance». Disponible en: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=962633, consultado el 10 de junio de 2020.

Phillips, D., 2020. «Brazilian Meat Companies Linked to Farmer Charged with “Massacre” in Amazon». The Guardian (3 de marzo). Disponible en: https://www.theguardian.com/environment/2020/mar/03/brazilian-meat-companies-linked-to-farmer-charged-with-massacre-in-amazon, consultado el 24 de marzo de 2020.

RBA, 2019. «Diretor do Inpe que mostrou que desmatamento da Amazônia voltou a crescer é exonerado». Rede Brasil Atual (2 de agosto). Disponible en: https://www.redebrasilatual.com.br/ambiente/2019/08/dretor-do-inpe-que-mostrou-que-desmatamento-da-amazonia-voltou-a-crescer-e-exonerado/, consultado el 20 de marzo de 2020.

Richardson, B., 2008. Socially Responsible Investment Law. Regulating the Unseen Polluters. Oxford, Oxford University Press.

Saad-Filho, A., y L. Morais, 2018. Brazil: Neoliberalism vs. Democracy. Londres, Pluto.

Spring, J., 2020. «Brasil exportou milhares de carregamentos não autorizados de madeira de porto na Amazônia». Reuters (4 de marzo). Disponible en: https://br.reuters.com/article/idBRKBN20R1J9-OBRTP, consultado el 10 de marzo de 2020.

UNEP, 2011. «Towards a Green Economy: Pathways to Sustainable Development and Poverty Eradication. A Synthesis for Policymakers». Disponible en: https://sustainabledevelopment.un.org/content/documents/126GER_synthesis_en.pdf, consultado el 10 de junio.

Unmübig, B., L. Fuhr y T. Fatheuer, 2016. Crítica à economia verde. Río de Janeiro, Fundação Heinrich Böll Stiftung.

Vasconcelos, G., y D. Chiaretti, 2020. «Desmate na Amazônia ameaça acordo com UE». Valor Econômico (3 de marzo). Disponible en: https://valor.globo.com/brasil/noticia/2020/03/04/desmate-na-amazonia-ameaca-acordo-com-ue.ghtml, consultado el 10 marzo de 2020.

—

* Investigador del Centro Brasileño de Análisis y Planificación (Cebrap).

** Estudiante de doctorado en la Universidad de São Paulo (Facultad de Derecho).

*** Profesor del Departamento de Geografía de la Universidad de São Paulo.

**** Profesor de investigación en el Grupo de Investigación de Derecho y Desarrollo y en el Instituto de Política de Desarrollo (IOB), Universidad de Amberes.

[1]. El gasto en protección del medioambiente se redujo de más de quinientos millones de reales en 2018 a solo ciento cincuenta y cuatro millones de reales en 2019.

[2]. https://g1.globo.com/jornal-nacional/noticia/2019/06/28/governo-acelera-liberacao-do-uso-de-novos-agrotoxicos-no-pais.ghtml.

[3]. https://sustentabilidade.estadao.com.br/noticias/geral,governo-fara-revisao-geral-das-334-areas-de-protecao-ambiental-no-pais,70002822999.

[4]. https://br.reuters.com/article/idBRKBN20R1J9-OBRTP.

[5]. Según el embajador alemán en Brasil, el acuerdo entre el Mercosur y la Unión Europea solo se ratificará si se logra reducir la deforestación de la Amazonia a los niveles de 2017 (Vasconcelos y Chiaretti, 2020).

[6]. Finance Capital Today de François Chesnais (2016) provee un buen análisis. Para una descripción del caso brasileño, véase Saad-Filho y Morais (2018).

[7]. Hay varios instrumentos financieros que funcionan como un bono verde. En Brasil, algunos ejemplos son los Fondos de Inversión en Acciones de Cuentas por Cobrar (FIDC), los Certificados de Cuentas por Cobrar de Agronegocios (CRA), los Certificados de Cuentas por Cobrar de Bienes Inmuebles (CRI), las obligaciones, las obligaciones de infraestructura incentivadas, las facturas financieras y los pagarés (FEBRABAN, CEBDS, 2016).

[8]. Los bonos verdes son un tipo de bonos temáticos; los bonos sostenibles y los bonos sociales son otros tipos de ingresos previamente asignados. Un informe del CBI (Muething, 2020) muestra que la emisión de bonos de sostenibilidad ascendió a 65.000 millones de dólares en 2019, y la de bonos sociales, a 20.000 millones de dólares estadounidenses.

[9]. Para el período 2007-2011, los datos se han tomado de KPMG (2015); para el período 2012-2019, de los informes anuales de CBI (https://www.climatebonds.net/resources/reports).

[10]. Los diez primeros puestos en 2019 fueron para Estados Unidos, China, Francia, Alemania, Países Bajos, Suecia, Japón, Italia, Canadá y España (CBI, 2020).

[11]. A efectos de comparación, los promedios mundiales en 2019 (similares a los de 2018 y 2017) fueron superados por el sector de la energía (31 %) y la construcción (30 %) (CBI, 2020).

[12]. Datos recopilados de las emisiones individuales y la compilación solicitada por el Gobierno.

[13]. Los últimos datos de la CBI muestran que 2019 fue un sólido año para Brasil, con mil millones de dólares en emisiones de bonos verdes (Muething, 2020a).

[14]. El resumen del proyecto se encuentra en https://www.giz.de/en/downloads/giz2019-en-green-fibras.pdf.

[15]. El surgimiento del mercado de bonos verdes es un fenómeno anterior y más amplio, que ha tenido su impacto antes de la elección de Bolsonaro. El proyecto FiBraS, por ejemplo, comenzó en octubre de 2018.

[16]. Véase la consulta pública para elaborar «criterios de agricultura sostenible» para la emisión de bonos verdes de la CBI en: https://www.climatebonds.net/2020/01/agriculture-criteria-public-consultation-open-till-march-2020-beginning-2020-sector-criteria.

[17]. Véase también el caso de Marfrig, un productor de carne de vacuno que emitió un «bono de transición de sostenibilidad» y se comprometió a comprar a productores certificados (https://www.marfrig.com.br/en/documentos?id=839). El bono de la empresa no cumplía las normas mínimas de los certificados verdes exigidas por los inversores (Gore y Berrospi, 2019) y más tarde se descubrió que estaba vinculado a la producción ilegal de ganado (Phillips, 2020).

[18]. Ya se han adoptado importantes medidas legislativas, como la Medida Provisional 897/2019, considerada una piedra angular para la financiación del sector agrícola que facilita la emisión de bonos verdes (CNA, 2019).

[19]. Para una visión general del actual panorama reglamentario del mercado de bonos verdes, véase Park (2018).

[20]. Algunos de nosotros habíamos mencionado el riesgo de que los bonos verdes representaran una amenaza para el medioambiente. Véase Miola et al., 2018.

—