Alejandro Jurado, Mónica Vargas, Rosa Binimelis*

Este artículo analiza el modelo de producción de agrocombustibles en el Estado español como caso de estudio. Por un lado, se examina la capacidad de producción de este tipo de carburantes, relacionándola con la superficie necesaria para satisfacer localmente dicha producción. Por otro lado, se identifican los principales actores que toman parte en el negocio mediante un análisis de redes.

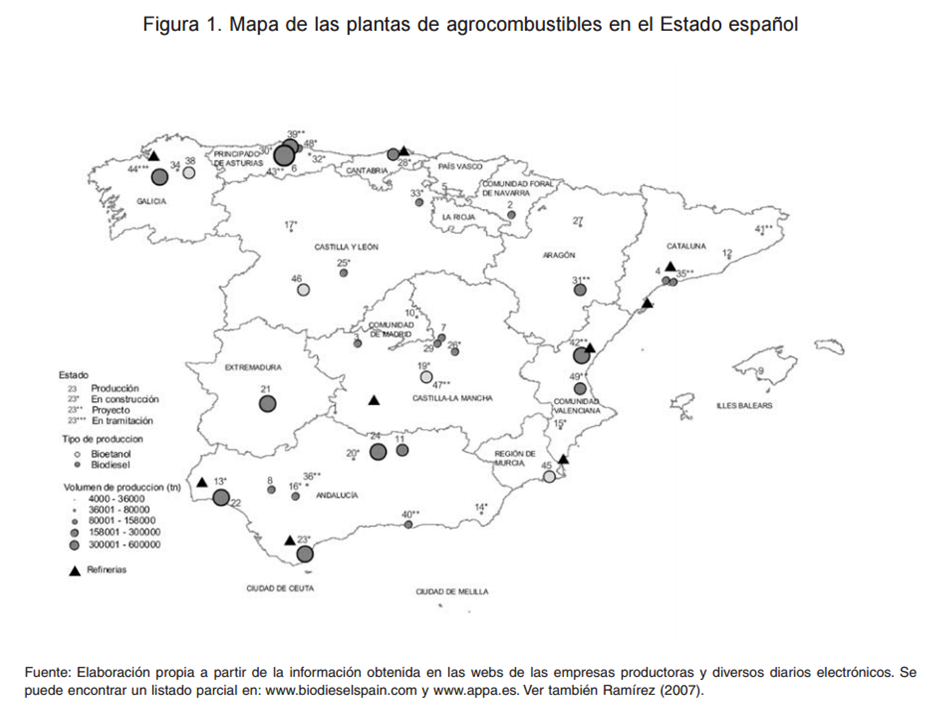

En el Estado español existen 46 plantas de producción de biodiésel (16 en estado de producción, 19 en construcción y 11 en proyecto) y 4 plantas de bioetanol en actividad (véase figura 1). La capacidad de producción de biodiésel se sitúa en 670.000 toneladas/año, aunque la producción de 2006 no superó el 19% de la capacidad instalada. A pesar de ello, se prevé triplicar la capacidad productiva en los próximos 2 años, cuando se finalicen las plantas que actualmente están en proceso de construcción, y hasta un 600% con el funcionamiento de las plantas proyectadas. También la escala de producción se incrementa, y mientras que actualmente se producen 41.875 tn/año de media por planta, las plantas en construcción tienen el potencial para producir 103.579 tn/año, mientras que las que están bajo proyecto rondarían las 185.000 tn/año. La planta proyectada por INFINITA en Huelva, por ejemplo, podría producir 600.000 tn/año, 4,8 veces más que el conjunto de las plantas en 2006.

Si el biodiésel se produjera a partir de colza, se necesitaría usar el 10% de las tierras cultivables del Estado español para atender la demanda que supondría la totalidad de las plantas de biodiésel en pleno funcionamiento. En el caso de utilizar girasol o soja, este porcentaje se duplicaría. La tendencia actual muestra que las materias primas no provendrán de territorio español, sino que la mayoría serán importadas de la periferia (Argentina, Brasil, Centroamérica, Indonesia, etc.) recorriendo miles de kilómetros. Según un informe de la Asociación de Productores de Energías Renovables (APPA, 2007), la cantidad de oleaginosas requeridas en Europa en el año 2020 supondría más del 90% de toda la producción comunitaria y, por lo tanto, el abastecimiento de biodiésel sólo será posible recurriendo a la importación del 50% del consumo previsto. Además, en el contexto español, el 61% de la producción de biodiésel se exporta a países de la comunidad europea, lo que implica más consumo de energía fósil, comprometiendo el balance final de emisiones de CO2 . La producción de biodiésel en España en el 2010 podría llegar a duplicar el objetivo marcado por la legislación, lo que parece continuar la tendencia actual hacia la exportación.

En el caso del bioetanol, la producción en 2006 fue de 321.000 toneladas (72% de los agrocombustibles), sobre una capacidad de producción de 441.000 tn/año. Aunque no existe ningún proyecto de construcción de nuevas plantas de bioetanol, dicha capacidad queda muy por debajo de la producción requerida para cumplir los objetivos de la legislación europea, al cubrir sólo un 32% de éstos. La mayor parte del bioetanol se destina al consumo interno (75%).

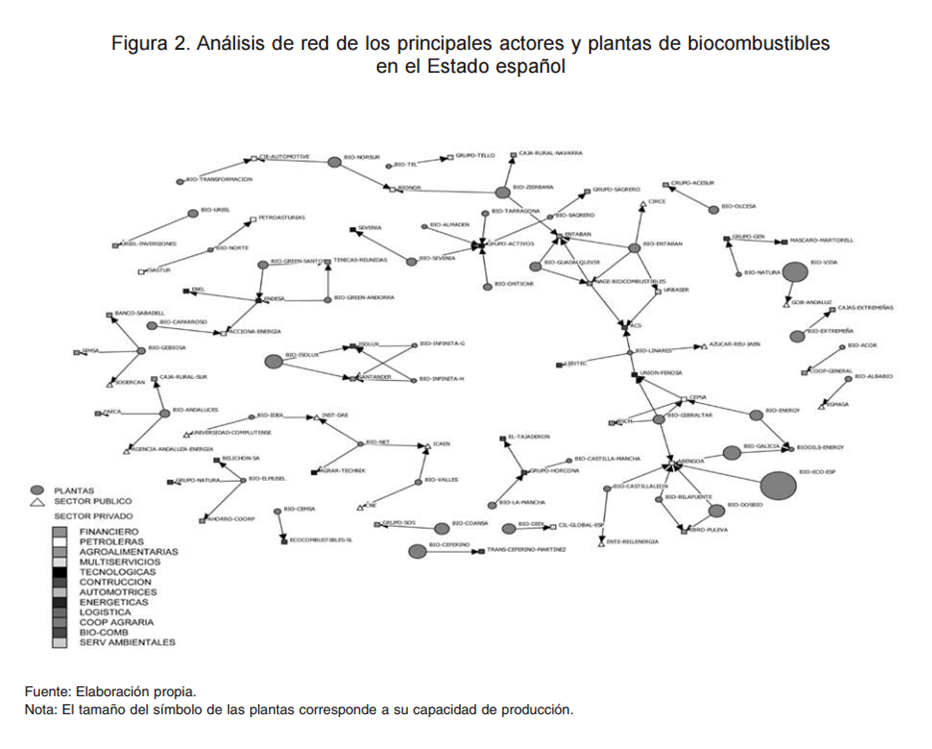

Si consideramos a los actores presentes en este negocio, cabe subrayar una novedosa convergencia entre el sector público y las grandes empresas del sector petrolero, automovilístico, agroalimentario, biotecnológico, energé- tico y financiero. Así, por ejemplo, vemos a la petrolera BP asociarse con la biotecnológica DuPont para proveer al mercado británico del biobutanol, o a la semillera BUNGE plantearse en octubre de 2006 una alianza con la constructora ACCIONA para suministrar biodiésel a REPSOL YPF. En el caso específico de las plantas en el Estado español, tal como se destaca en el mapa de actores (figura 2), observamos por ejemplo que en el caso de la planta Bio-Gibraltar se ubican inversiones de CEPSA (controlada por TOTAL (48%), el BSCH 30%, UNIÓN FENOSA 5%) y ABENGOA. A su vez, la planta Bio-Dosbio se encuentra a cargo de Biocombustibles Castilla y León, participada por ABENGOA, y el gigante agroalimentario EBROPULEVA. Así, en el negocio de los agrocarburantes intervienen principalmente grandes corporaciones españolas. A pesar de la gran cantidad de actores, las 5 empresas con mayor volumen de producción en el Estado español reunieron en 2006 una cuota conjunta del 88% sobre el total de la producción (DBK, 2007).

Las distintas administraciones y numerosos centros de investigación públicos y privados son parte del entramado. Por ejemplo, la planta Bionet Europa (Reus), participada por l’Institut Català de l’Energia (ICAEN) y el Instituto para la Diversificación y Ahorro de la Energía (IDAE), así como los socios privados AGRAR TECKNICK y REAGRA; la planta Idea (Alcalá de Henares), impulsada por IDAE y la Universidad Complutense de Madrid; o la planta Biodiésel de Andalucía 2004 SA – VIDA, proyecto subvencionado en un 100% por el gobierno andaluz.

Una primera conclusión es que la implementación obligatoria de los agrocarburantes en el sector de los transportes, sin disponer de la capacidad de producción necesaria y, en particular, de tierras para cultivos energéticos, requiere grandes importaciones de materia prima. El modelo de implantación de gran escala profundiza el proceso de concentración masiva de riqueza, priorizando la rentabilidad económica de unas pocas empresas por encima de la sostenibilidad social y ambiental de las regiones más vulnerables del planeta. Partiendo de este escenario, nos preguntamos, por un lado, cómo los pequeños agricultores y las comunidades rurales pueden acceder a los beneficios de la producción y comercialización de los agrocombustibles, cuando la producción, la distribución, la provisión de insumos o la regulación del precio están en manos de las grandes corporaciones y lobbies económicos. Y por otro lado, cómo gobiernos «de profundos valores democráticos» promueven los biocombustibles, aun conociendo que en los países productores esto generará profundas desigualdades, exclusión social, pérdida de diversidad, de libertades y de autonomía.

REFERENCIAS

APPA (2007), Biocarburantes y Desarrollo Sostenible. Mitos y Realidades, Madrid. Disponible on-line: http://www.appa.es/ descargas/Doc_BIOCARBURANTES_1309.pdf

DBK (2007), «Biocarburantes», Informe especial, Madrid.

RAMÍREZ COPEIRO DEL VILLAR, J., «Principals aspectes del mercat espanyol del Biodièsel», Ponencia en las III Jornadas del Biodiésel, Asociación Catalana del Biodiésel.

—

* Alejandro Jurado pertenece al Instituto de Gobierno y Políticas Publicas – Universidad Autónoma de Barcelona. Mónica Vargas y Rosa Binimelis al Observatori del Deute en la Globalització – Càtedra UNESCO de Sostenibilidad de la Universitat Politècnica de Catalunya. Y Rosa Binimelis también al Instituto de Ciencia y Tecnología Ambientales – Universidad Autónoma de Barcelona.

—