Christian Kerschner, Roberto Bermejo Gómez de Segura y Iñaki Arto Olaizola*

RESUMEN

El agotamiento de los combustibles fósiles sigue siendo representado por la duración de las reservas recuperables. Se dice por ejemplo que todavía tendremos petróleo para 40 años y carbón incluso para 122 años. Sin embargo, en este artículo se argumenta que nuestro sistema económico está basado en un flujo creciente de estos recursos de una determinada «calidad». La dinámica de agotamiento de los yacimientos existentes y el menor contenido energético del petróleo restante hacen que para mantener estos flujos energéticos, en el caso de petróleo, será necesario descubrir nuevos yacimientos equivalentes a los de Arabia Saudí cada dos años, lo cual es muy altamente improbable. Por el contrario, es muy probable que el techo máximo de extracciones de petróleo (cenit del petróleo) ya se haya alcanzado en 2008 y que fuese una de las causas de la crisis financiera. Por tanto, dar una fecha de agotamiento, como hace por ejemplo el portal de energía de la UE, es totalmente inadecuado pues el cenit del petróleo supone un reto mucho más inmediato.

Habitualmente se presenta al carbón como un posible sustituto del petróleo. En este artículo mostramos que el carbón no tiene ni las características de calidad ni las de cantidad para cumplir tal papel. Estos argumentos se pueden ampliar para todos los combustibles fósiles. Sin embargo, estas observaciones pueden tener como resultado positivo que habrá mucho menos emisiones de CO2 que las que predicen los escenarios del IPCC.

INTRODUCCIÓN

Las economías industrializadas modernas son enormemente dependientes de toda una gama de recursos no renovables. La escasez y el agotamiento de algunos de ellos ha sido un tema primordial de preocupación para los pensadores y economistas desde hace vario siglos, como fue el caso de las tierras fértiles para Malthus (1798) o del carbón para Jevons (1865). Estas consideraciones fueron ignoradas por la siguiente generación de economistas, cuando el potencial del petróleo se hizo evidente, facilitando el surgimiento de la agricultura moderna. No sería hasta la década de 1970 cuando, después de dos colapsos consecutivos del petróleo y de la publicación de La ley de entropía y el proceso económico (Georgescu-Roegen, 1971) y de Los límites del crecimiento (Meadows, Meadows et al., 1972) volvería a retomarse el debate.

Actualmente, el agotamiento de ciertos recursos clave en el plazo de una generación ya no es un tema de los profetas del Juicio Final. Por ejemplo, British Petrolleum (BP), en su influyente informe estadístico sobre la energía, estima que las reservas de petróleo comprobadas, de continuarse con el consumo actual, se agotarán dentro de 42 años y las reservas de gas en 60,4 años (BP, 2009). Sin embargo, pese a los temores de Jevons (1866 [1865]) sobre un inminente agotamiento del carbón, el mismo informe nos asegura que al actual ritmo de consumo disponemos aún de 122 años (BP, 2009). En el Portal sobre la Energía de la UE, se nos brinda la fecha y la hora en que se acabará el petróleo (22 de octubre de 2047, a las 20:58), el gas (12 de septiembre de 2068, a las 09:25) y el carbón (28 de noviembre de 2144, a las 23:12) si continuamos con nuestro consumo actual (UE, 2010). Este indicador, resultado del cociente entre los recursos recuperables y la producción anual, puede ser ilustrativo y sencillo de comunicar, pero al mismo tiempo carece de sentido y es engañoso ante los problemas a los que nos enfrentamos.

El momento crítico para la sociedad humana no es cuando se agoten la última gota de petróleo económicamente extraíble o el último gramo de carbón recuperable.(1) El punto crítico es el del máximo o cenit de extracción, pues es entonces cuando estaremos ante un «cambio de régimen» en nuestro sistema energético (comparar Odum, 1971) y, en última instancia, en nuestra sociedad. La piedra angular de este sistema energético son ciertos recursos, que son accesibles en una determinada calidad y cantidad. En lo relativo a la calidad, podemos decir que los mejores depósitos siempre son explotados primero, y de ahí que la calidad de la segunda parte de nuestra dotación sea menos favorable: menor concentración y/o pureza (por ejemplo, petróleos más pesados o mayor proporción de contaminantes como el azufre) y geológica y/o políticamente menos accesibles. Por eso podemos distinguir entre la calidad del recurso en el suelo y la calidad del sitio del depósito. Estos factores reducen el contenido neto de energía (energía contenida en el recurso menos energía necesaria para extraerlo, transportarlo y procesarlo) del producto final.

Lo mismo sucede con el factor sitio-cantidad, puesto que los nuevos descubrimientos tienden a ser depósitos más pequeños, lo que aumenta los costes de exploración y explotación por unidad recuperada del recurso. El descubrimiento de campos petrolíferos gigantescos (por encima de los 0,5 Gigabarriles), que representan sólo el uno por ciento de todos los yacimientos de petróleo del mundo, pero cerca del 60 por ciento (Robelius, 2007) de la producción mundial, es algo muy poco frecuente en la actualidad.

LA EXAGERADA PUBLICIDAD Y LOS PROBLEMAS EN TORNO A LOS DESCUBRIMIENTOS RECIENTES: CONDICIONES EN LAS FRONTERAS DE LAS MATERIAS PRIMAS

El yacimiento petrolífero brasileño de Tupí, descubierto en 2006, y el ecuatoriano de Yasuní-ITT son esa clase de ejemplos de descubrimientos poco frecuentes de campos petrolíferos gigantescos. Tienden a provocar enorme atención mediática y la percepción de que aún queda mucho petróleo por encontrar. Aunque la calidad del recurso de Tupí (petróleo dulce semiligero) no es mala,(2) la calidad del sitio es sumamente problemática puesto que se encuentra a trescientos kilómetros de la costa a una profundidad de entre 5 y 7 kilómetros (2 km de agua de mar, 1 kilómetro de post sal y 2 km de sal).(3) Desde el punto de vista del factor sitio-cantidad, aparentemente Tupí fue el mayor hallazgo de los últimos treinta años (Wikipedia 2010b). Sin embargo, aun suponiendo un nivel muy optimistas de petróleo finalmente recuperable (8 Gigabarriles (Gb)), sólo proporcionaría tres meses de consumo mundial a los niveles de 2008 (85 millones de barriles diarios).(4)

El controvertido yacimiento ecuatoriano de Yasuní-ITT (también gigantesco), que se encuentra en medio de un parque natural de belleza y biodiversidad excepcionales, proporcionaría menos de once días de la demanda mundial en caso de que sus calculados 0,9 Gb (www.yasuni-itt.gov.ec) de petróleo pesado llegasen a explotarse. Este último punto incorpora una dimensión ética y ecológica al aspecto de la calidad del sitio, dado que cada vez más exploraciones y extracciones están llevándose a cabo en regiones remotas, en las fronteras de las materias primas según definición de Martínez Alier (2002). Las actividades extractivas desarrolladas en tales regiones pueden ser desastrosas para el medio ambiente y para las personas que viven en las proximidades (ver por ejemplo: Orta Martínez, Napolitano et al. 2007). En el momento de escribir este artículo, el mundo está siendo testigo de algo así, con cerca de 70.000 barriles (el consumo de Eslovaquia) de petróleo derramándose diariamente en el golfo de México (Gail the Actuary 2010).

En cualquier caso, a pesar de que en ambos ejemplos se trata de yacimientos muy grandes, como veremos más adelante, se calcula que tras el cenit del petróleo se necesitarán descubrimientos que proporcionen una capacidad de extracción equivalente a la de los depósitos de Arabia Saudí (10,85 Millones de barriles al día (Mb/d) y 264,2 Gb) cada dos años (Bermejo, 2008). Recapitulando, podemos decir que todos los petróleos no son iguales, cuando comparamos la calidad del recurso (ligero dulce vs pesado ácido), la calidad de los sitios y la cantidad hallada por depósito. En términos de energía neta, se puede decir que la mayoría del petróleo restante y descubierto hoy es, de hecho, una nueva fuente de energía. Es la primera razón por la cual la antes mencionada relación R/P carece de sentido; siendo la segunda razón los límites de flujos de extracción (véase este argumentó mas adelante). De hecho, la distinción entre petróleo convencional y no convencional refleja muy bien estas diferencias en la calidad del recurso, cosa que no hace la relación R/P.

PETRÓLEO NO CONVENCIONAL

El petróleo no convencional incluye a los petróleos pesados, como las arenas asfálticas y las pizarras bituminosas de Canadá, el petróleo polar y el de aguas profundas (> 500m). Muy a menudo, se incluye al Gas Natural Licuado (NGL), que son hidrocarburos ligeros que existen en forma líquida en el subsuelo, que se obtienen junto con el gas natural y son recuperados en plantas de separación o procesadoras, obteniéndose, por ejemplo, el propano y el butano. Actualmente, sólo los NGL, las arenas asfálticas de Canadá y las fuentes de aguas profundas son una «realidad energética» y, según ASPO (Association for the Study of Peak Oil), conjuntamente evitaron que la producción de petróleo alcanzase su cenit en 2005 (ASPO, 2009). Obviamente, los NGL tienen sus propios mercados, sus usos (especialmente para generar calor y electricidad) y sus problemas de abastecimiento. El petróleo de aguas profundas en alta mar supone actualmente 7 Mb/d, pero no parece probable que vaya a incrementarse en el futuro debido al rápido declive de pozos maduros («ace» Eriksen, 2009).

En la actualidad, Canadá produce 1,32 Mb/d a partir de sus arenas asfálticas, y los responsables esperan alcanzar los 3 Mb/d para 2018.5 Esta contribución a la producción mundial de petróleo, que gira en torno a los 85 Mb/d es más bien modesta, teniendo en cuenta que los habitantes de Alberta supuestamente están viviendo sobre 170,4 Gb reservas confirmadas (Gobierno de Alberta, 2010) de equivalente a petróleo. Este gigantesco depósito ha llevado a algunos a afirmar que Canadá podría ser la futura Arabia Saudí, que actualmente tiene unas reservas confirmadas de 264,2 Gb (BP 2009). Sin embargo, extraer petróleo de minas de arenas asfálticas a cielo abierto no tiene nada que ver con extraerlo de un pozo en Oriente Medio. Primero, porque la energía neta obtenida es mucho menor. Pretender incluir todos los factores directos e indirectos en un balance energético es un tema truculento y todavía bastante cuestionado (Giampietro, Mayumi et al. 2010), pero hasta el momento los estudios del EROI (Retorno Energético sobre las Inversiones) realizados por Charles Hall y otros (por ejemplo, Murphy y Hall, 2010) sugieren que el petróleo obtenido de arenas asfálticas tiene un EROI de entre 2 y 4 unidades de rendimiento energético por cada unidad de input de energía, comparado con el petróleo y gas producido en 1970 con cerca de 30:1 y los de 2005 que están entre 11:1 y 18:1. La pizarra bituminosa se calcula que está en 5:1, pero según algunos (Brown, 2006) nunca será una fuente de energía viable. Las crisis financieras de 2008 aportaron evidencias de los inconvenientes de un bajo contenido energético neto, cuando la economía de Alberta sufrió un duro golpe al caer los precios del petróleo y los inversores dieron la espalda a los costosos proyectos de arenas asfálticas (Economist, 2009). Además, los costes sociales y ambientales del procesamiento de las arenas asfálticas (y otros petróleos no convencionales), son enormes, generando conflictos con las poblaciones indígenas y contaminando vastas áreas con sustancias tóxicas. Cerca de 530 km2 , casi la superficie de Singapur, de lo que hasta entonces eran bosques y humedales han sido ya destruidos por las cuatro principales empresas extractivas (Kean, 2009).

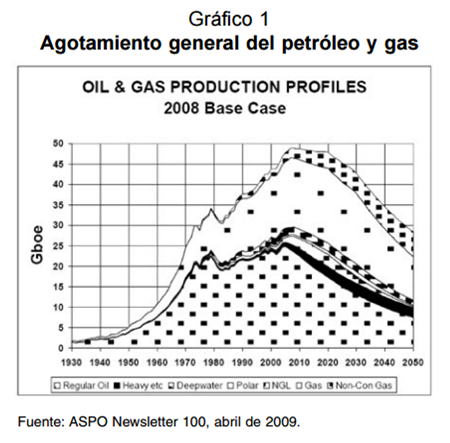

El caso canadiense ilustra perfectamente las implicaciones de la segunda razón por la que la relación R/P antes mencionada es engañosa. Esta es la con frecuencia olvidada dimensión tiempo en la cantidad de recursos, es decir, la tasa de flujo diaria de la extracción. Mientras que somos concientes de que los recursos energéticos renovables, como la radiación solar, son muy abundantes pero que su flujo es limitado, es menos conocido que la producción de energía a partir de nuestras reservas terrestres también tiene límites de flujo una vez que los pozos o las minas alcanzan un nivel geológico y económico máximo de producción por unidad de tiempo. En el caso del petróleo, hoy día se hace referencia a este fenómeno como Cenit del Petróleo, y fue descrito por primera vez por el geólogo del petróleo King Hubbert (1949). Su argumento era que los cenit de producción en campos petrolíferos individuales se manifiestan como curvas en forma de campana y que, de la misma forma, podrían repetirse en regiones y países petroleros, y hasta en todo el planeta. Estos cenit de producción y la magnitud de la curva podrían predecirse comparándolos con la curva del cenit de descubrimientos. En EEUU los descubrimientos alcanzaron su cenit en la década de 1930, algo que permitió a Hubbert (1956) predecir que ese país alcanzaría el cenit de producción en 19716 , fallando sólo por un año, dado que el cenit se alcanzó en octubre de 1970 (USGS, 2008). Sus métodos han sido luego perfeccionados y complementados con datos más recientes por la ASPO (Asociación para el Estudio de los Cenit del Petróleo y el Gas), que ha estimado un cenit del petróleo y del gas en torno a 2008 (Gráfico 1).

RECURSO RECUPERABLE EN ÚLTIMA INSTANCIA Y TASA DEL FLUJO DE PRODUCCIÓN

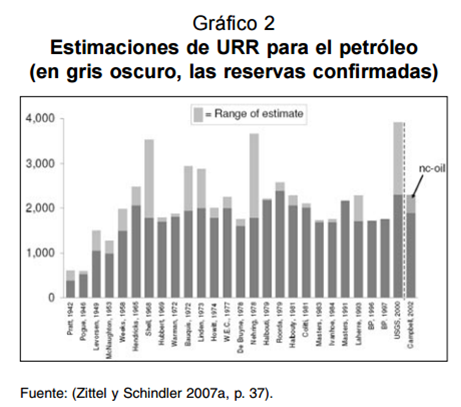

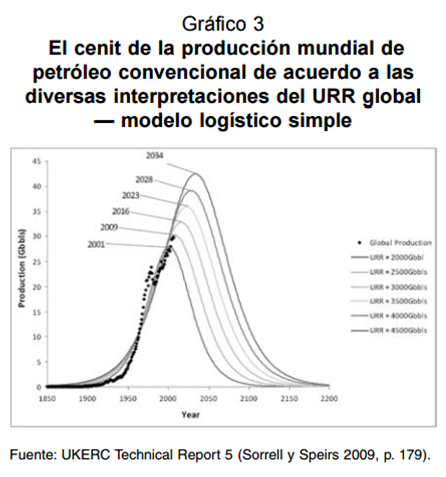

Las arenas asfálticas canadienses son un buen ejemplo de la relativa importancia de las dos dimensiones cuantitativas del agotamiento de recursos, es decir, (1) las reservas o el Recurso finalmente recuperable (Ultimately Recoverable Resource – URR)7 y (2) el flujo o la tasa de producción diaria posible por depósito. Estas dos cifras son cruciales para establecer las curvas de producción, como la mostrada en el Gráfico 3, y los correspondientes cenit de recursos mediante el ajuste de curvas y otros métodos. Los intensos debates entre quienes tratan de predecir el momento exacto del cenit giran básicamente en torno a la magnitud de esas cifras. La ASPO sitúa el URR, en el Gráfico 1, en 1.900 Gb para el petróleo convencional y en 2425 Gboe (Gb equivalentes de petróleo) para todos los líquidos (incluidos el petróleo no convencional y los NGL). Al contrario, el Servicio Geológico de EEUU (USGS) continúa insistiendo en un URR para el petróleo convencional de 3.021 Gb (USGS 2000) y al menos la misma cantidad de petróleo no convencional. No obstante, estas cifras incluyen una parte considerable (732 Gb) de futuros descubrimientos, cifra muy por encima de la tasa actual de descubrimientos, y una igualmente considerable parte de crecimiento de reservas (688 Gb). Este último indicador refleja los incrementos en las reservas derivados de futuras mejoras en las técnicas de recuperación de petróleo de los campos existentes (ver Gráfico 2 para una visión general de las estimaciones de URR según diferentes estudios). La importancia de las cifras de URR también ha sido ilustrada por el más profundo meta-análisis de estudios del cenit del petróleo hecho hasta la fecha, el Informe 2009 del Centro de Investigación Energética del Reino Unido (Sorrell, Speirs et al. 2009). El Gráfico 3 muestra cómo las estimaciones sobre el cenit del petróleo varían entre 2001 y 2034, en función de la correspondiente suposición de URR (sólo convencional).

Esta amplia diferencia en las estimaciones de URR se debe a varios factores, siendo probablemente el más importante las predicciones sobre el «crecimiento de las reservas». Este factor deja sitio para mucho optimismo tecnológico, puesto que un aumento de sólo el uno por ciento de la tasa de recuperabilidad media mundial proporcionaría el equivalente a todo el petróleo del Mar del Norte. El límite absoluto para la recuperabilidad de un recurso energético es el punto de equilibrio entre la energía invertida y la obtenida (cuando la energía neta es cero), algo que sin duda puede posponerse gracias a innovaciones tecnológicas. No obstante, la termodinámica establece límites últimos y la historia demuestra que hasta ahora los avances en tecnología extractiva simplemente han contribuido a incrementar la velocidad de extracción (conduciendo a un agotamiento más rápido del recurso), y no la tasa de recuperabilidad (www.simmonsco-intl.com). Después de casi un siglo de extracción de petróleo, los campos petrolíferos convencionales tienden a tener una tasa de recuperabilidad de en torno al 35 por ciento (Leggett 2006, p. 67).

Sin embargo, aun cuando el URR sea muy grande para un depósito, como para los antes mencionados yacimientos brasileños y canadienses, esta cifra en sí carece de relevancia económica, si no se conoce el flujo diario que puede extraerse de esos depósitos. Hay muchas razones geológicas, geopolíticas, técnicas, ambientales, económicas y sociales que hacen que las tasas de flujo de extracción tengan límites superiores que son difíciles de prever. En el caso de las arenas asfálticas canadienses, pueden ser la enorme envergadura, los perjuicios ecológicos y el volumen de inversiones, mientras que en el caso del yacimiento de Tupí puede ser el echo de que no se trata de un lago subterráneo de petróleo, sino, como sucede con muchos otros depósitos actuales, un tipo especial de roca porosa que está impregnada de petróleo. Si la tasa de extracción no puede ser incrementada, pero el URR es suficientemente grande, podemos encontrarnos con una meseta en vez de un cenit seguido de un rápido descenso tal y como se mostraba en anteriores figuras. Por ejemplo, muchos argumentan que la extracción de carbón, debido a sus propiedades específicas, probablemente entre en una larga meseta (Kerr 2009).

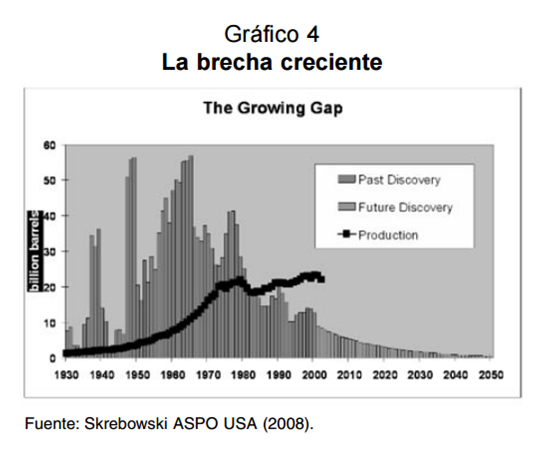

Actualmente, a escala mundial, las estimaciones sobre el ritmo de agotamiento de los yacimientos en explotación oscilan entre 4,7% (Skrebowski 2008) y 8% de la consultora Schlumberger; etc. Estimaciones intermedias son la de la AIE con 6,7% y la del National Petroleum Council con 6,8%. Pero hay un consenso elevado en el ratio del 5%. C. Nelder (2008) llega a esta conclusión a partir de las opiniones de los ponentes de la Conferencia de ASPO-USA de 2008. Así que aplicando esta tasa a los 85 Mb/d que se alcanzaron en 2008, se llega a la conclusión que hacen falta nuevos yacimientos que aporten 4,25 Mb/d para mantener la oferta, a los cuales habría que añadir el petróleo necesario para satisfacer una demanda creciente. Un aumento anual del 1,5% supondría 1,2 Mb/d adicionales, por lo que el total rondaría los 5,5 Mb/d, algo que supondría descubrir una nueva Arabia Saudí cada dos años (Bermejo 2008), lo cual dista mucho de las tendencias observadas en las últimos década. El Gráfico 4 muestra que existe una brecha creciente entre producción y descubrimientos.

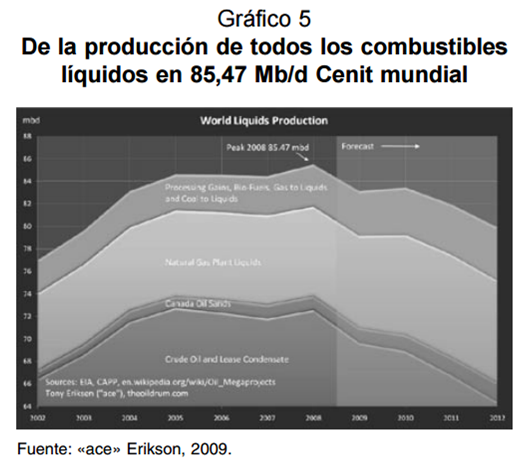

Anticipar el momento y el nivel del cenit de la producción petrolera es una cuestión extremadamente compleja, pero, en base a los argumentos expuestos anteriormente, un amplio grupo de expertos afirma que ya hemos superado el cenit de producción de todos los combustibles líquidos(8) en 2008, en torno a los 85 Mb/d (ver Gráfico 5). El gráfico muestra una caída rápida de la capacidad de extracción, una estabilización entre 2009 y 2010, para posteriormente reanudar la caída hasta el agotamiento.

Mientras que hay un intenso debate y continúan las investigaciones para responder al interrogante de «cuándo» se alcanzará el cenit del petróleo (y del gas y del carbón), poco se sabe sobre cómo afectarían a nuestra sociedad (Hirsch et al., 2005; Arto y Kerschner, 2009; Kerschner y Hubacek, 2009). Seguramente, la reacción inmediata será un aumento considerable de los precios de la energía, como el que vimos en 2008, cuando el petróleo llegó a más de 140 dólares el barril. Un aumento semejante es enormemente perjudicial para el crecimiento económico y para el sistema financiero internacional, que se basa en el endeudamiento con la esperanza de una futura expansión. Aunque esto es difícil de demostrar, parecería que cada vez hay una mayor conciencia de que las recientes crisis financieras tuvieron su origen en el explosivo aumento de los precios del petróleo.

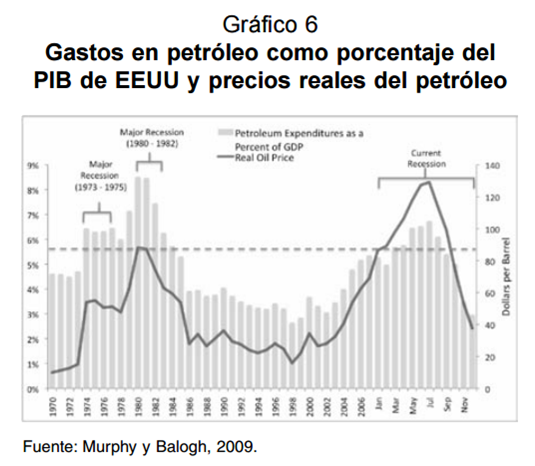

Sin embargo, a su vez, representantes de ASPO como Colin Campbell los atribuyen a que se haya alcanzado el cenit (Lewis, 2010). El Gráfico 6 aporta algunas evidencias a favor de tal hipótesis, señalando que todos los picos en el precio del petróleo en EEUU tienden a estar acompañados por períodos de recesión (Murphy y Balogh, 2009).

RESPUESTA INSTITUCIONAL A LOS CENIT DE RECURSOS

El mantra habitual entre los economistas ortodoxos es que las fuerzas del mercado, al aumentar los precios del petróleo cuando se incrementa la escasez, inspirarán el desarrollo de sustitutos y alternativas al petróleo y demás recursos no renovables (por ejemplo, Solow, 1974; Lynch, 1999; Odell, 1999). En sintonía con este argumento, el Ministro del Petróleo de Arabia Saudí, Sheikh Ahmed Zaki Yamani, pronunció la famosa afirmación: «La Edad de Piedra no acabó por falta de piedras y la era del petróleo también acabará, pero no por una carencia de petróleo» (Mably, 2000; p. 1).

Tal vez debido a este paradigma dominante, las respuestas de las instituciones oficiales al problema del cenit del petróleo y de los recursos en general son todavía muy escasas (Cordell y Kerschner, 2007). Las más influyentes organizaciones estadísticas en cuestiones energéticas, como la Agencia Internacional de la Energía (AIE), organismo de control de la OCDE; la Agencia de Información sobre Energía de EEUU (EIA) dependiente del US Department of Energy (DOE) y el Portal Europeo de la Energía, todavía se resisten a mencionar el cenit. En cambio, se centran en la dimensión de las reservas y siguen insistiendo en la relación entre reservas y producción, que brinda la ilusión de que los problemas de escasez energética siguen estando muy lejos. Sólo se puede especular sobre las razones para tal actitud, pero están más relacionadas con la política que con los datos disponibles. Sin embargo, durante los últimos años ha ido creciendo el interés por esta cuestión en el seno de estas organizaciones.

Todo comenzó con el llamado «Informe Hirsch» (Hirsch, 2005), que fue encargado –pero nunca reconocido (EBstaff, 2004)- por el Departamento de Energía de EEUU. Concluía que el cenit del petróleo provocaría una crisis energética nunca vista y que derivaría en «…prolongadas penurias económicas…» (p. 5), ocasionadas por los precios extremadamente altos del petróleo, cuya «mitigación… exigirá al menos una década de intensos y costosos esfuerzos…» (p. 5). Algunos funcionarios dentro de la AIE han hecho pública su inquietud y preocupación ante una inminente crisis energética (por ejemplo, Birol, 2008), pero según un informante de la misma Agencia, ésta sufre la presión de la administración estadounidense para manipular sus informes de forma que se suavice su posición al respecto (Levitt, 2010). En el Reino Unido el sector empresarial también percibe una falta de atención sobre el cenit del petróleo y un grupo de grandes empresas (incluida Virgin), ha creado el Grupo de trabajo de la industria sobre el cenit del petróleo y la seguridad energética (Industry Taskforce on Peak Oil and Energy Security – ITPOES),9 que está haciendo presión sobre el gobierno británico para que afronte el problema. Por último, las fuerzas armadas estadounidenses, principal consumidor individual de derivados del petróleo en todo el mundo, advierte en un informe publicado en la primavera de 2010 que: «Para 2012, el excedente de la capacidad productiva de petróleo puede haber desaparecido completamente y, antes de 2015, el déficit del extracción podría llegar a ser de diez millones de barriles diarios» (USJFC, 2010, p. 29).

EL MITO DE LA SUSTITUCIÓN DEL PETRÓLEO POR EL CARBÓN

Ante este panorama tan incierto sobre el futuro del petróleo, surgen dudas sobre los retos que plantean los combustibles fósiles y en especial el carbón. Tradicionalmente se ha consolidado el mito de que este combustible se ha ido sustituyendo por petróleo y que, ante la futura escasez de petróleo y dadas las abundantes reservas de carbón, esta transición se va a invertir en el futuro.

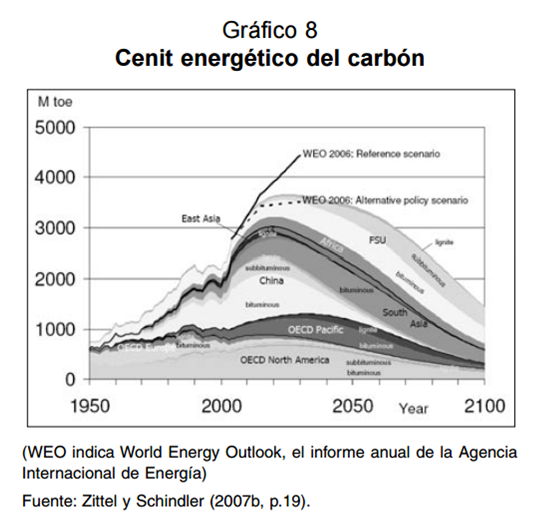

En primer lugar, hay que señalar que el uso del carbón tendencialmente nunca ha disminuido en la historia, al contrario, como demuestra el gráfico 8, está en constante aumento. De hecho, es el combustible cuyo uso ha crecido más en los últimos años (entre 2000 y 2005 subió una media anual del 4,8 por ciento), en especial por el incremento en la demanda de la India, Japón, Corea del Sur y, por encima de todos, de China. La mayor parte del consumo mundial está compuesto por carbón de alta calidad; 5000 Mt/a en 2005. La práctica totalidad del incremento en el consumo de los últimos años se ha cubierto con este carbón de mayor contenido energético. Por el contrario, el consumo de baja calidad está estancado en unas 1000 Mt/a. El fuerte incremento del consumo no ha sido compensado con un aumento importante de reservas, por lo que estas se están reduciendo aceleradamente, en especial las de carbón de alta calidad.

En general, se puede decir que no ha habido una sustitución del carbón por el petróleo, sino que se han cambiado sus aplicaciones y funciones principales. Por ejemplo, el carbón ya casi no se usa para el transporte, pero ha subido mucho su consumo en la producción de electricidad y en la fabricación de productos que necesitan mucho calor, como el acero y el cemento. El 58% del consumo total de carbón se destina a la producción de electricidad y el resto se divide en tres partes semejantes: viviendas, producción de cemento y de acero. Esto hace que en los países con grandes yacimientos de carbón de alta calidad la mayor parte de la electricidad se produzca quemando este combustible: China (79%), Australia (77%), India (68%), EE.UU. (51%), Sudáfrica (92.4%) y Polonia (94.7%). Rusia es una excepción (17%), debido a la abundancia de gas y petróleo.

El futuro a largo plazo del carbón depende en gran medida de China. Este país asiático es el primer consumidor con diferencia (consume el 40% del carbón mundial que constituye el 69,5% de su energía primaria) (Zhou 2010), aunque se le estima la mitad de las reservas de EE UU (13,9% de las reservas probadas mundiales) (BP 2009). Entre los años 2002 y 2007, China construyó 500 centrales térmicas de carbón e India 200. Mientras tanto, EE UU está frenando su expansión: de las 151 plantas programadas, 59 habían sido canceladas. El consumo europeo está estancado, aunque el agotamiento de sus reservas ha provocado un aumento de sus importaciones. China, al empezar a importar carbón de forma abundante en 2007, acaparó las exportaciones de Australia y Sudáfrica. Esto supuso una importante escalada en los precios del carbón: en 2007 el carbón para la producción de acero subió de 115$ a 210$ por tonelada y el precio del carbón para producción de electricidad se dobló, llegando a los 150$/t (Kavalov and Peteves 2007; Hughes 2008; Oster and Davis 2008).

LA TRANSFORMACIÓN DEL CARBÓN, EMISIONES DE CO2 Y EL CCS

Una de las principales barreras que tiene el carbón a la hora de presentarse como alternativa al petróleo radica en sus características físico-químicas. El carbón es un combustible sólido y de menor intensidad energética que la del petróleo. El petróleo tiene unos usos y funciones específicos que están condicionados por la calidad del recurso y la cantidad del suministro. Para que el carbón pueda asumir las funciones del petróleo, que suministra entre 80 y 95% de la energía necesaria en el sector del transporte y el 99% de los lubricantes (Skrebowski 2008), tiene que convertirse en líquido a través de uno de los tres procesos conocidos de licuefacción (Karrick, Bergius o Fischer-Tropsch). Con ellos se puede transformar el carbón en combustibles sintéticos (synfuels), como el diesel. Es una tecnología que se desarrolló sobre todo en países que han pasado una época de aislamiento político. Durante la segunda guerra mundial, Alemania produjo hasta el 9% de sus combustibles, convirtiendo sus abundantes reservas de carbón, con el proceso FischerTropsch. Actualmente, el mayor productor de este tipo de derivados del carbón es la empresa sudafricana Sasol, propietaria también de la única planta CTL (coal to liquid) comercial del mundo.10 Sin embargo, la cantidad total de combustibles procedentes del CTL, con unos 240.000 barriles diarios (Wikipedia 2010b), todavía no representa una cifra significativa como para poder considerarse una alternativa ante el inminente cenit del petróleo.

Por supuesto, es posible que la escasez de petróleo pueda incentivar la construcción de plantas de licuefacción en países con grandes reservas de carbón. Sin embargo, esta supuesta alternativa al petróleo no tiene ni las características cualitativas ni cuantitativas necesarias para representar un papel importante en el panorama energético mundial. Debido a la 2º Ley de la Termodinámica, todo proceso de transformación de energía implica una pérdida irrecuperable de energía. La cantidad de energía final útil respecto de la energía primaria de una determinada fuente de energía representaría su eficiencia térmica. Según este indicador, el proceso Fischer-Tropsch implica una pérdida de energía entre 45 y 55% (Liu 2005), frente al 5-10% de pérdidas del proceso de refino del petróleo crudo. Es decir, para obtener una cantidad de energía equivalente a un litro de gasolina necesitaríamos utilizar casi el doble de energía en términos de carbón que la que utilizaríamos de petróleo. Todo ello supondría un importante aumento en las emisiones de CO2 respecto a las generadas por el uso de derivados del petróleo, que podría llegar hasta el 147% (Tarka, Wimer et al. 2009). Es por esto que las propuestas de nuevos proyectos de CTL suelen incluir la posible aplicación de tecnologías de captura y almacenamiento de carbono (CCS), por lo que se especula incluso con la posibilidad de reducir las emisiones durante su ciclo de vida (Tarka, Wimer et al. 2009). También se están desarrollando nuevos procesos de CTL, como la licuefacción directa (DCL), pero al igual que ocurre con el CCS, esta tecnología está en fase de pruebas y no hay experiencia con grandes plantas comerciales.

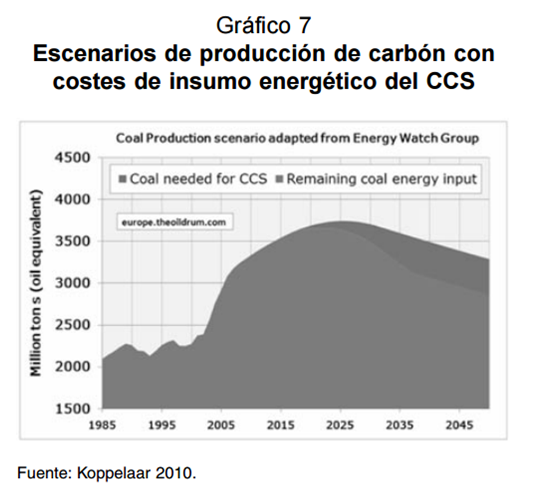

La aplicación del CCS podría verse como otro de los mitos del carbón. Los partidarios del CCS suelen omitir que, al igual que el CTL, se trata de un proceso energéticamente muy intensivo, que puede implicar una perdida de energía entre el 14 y el 40% (Koppelaar 2010). El gráfico 7 muestra la energía adicional necesaria para implantar procesos de CCS.11 Finalmente, hay que mencionar que para que el almacenamiento geológico del CO2 sea una realidad todavía tiene que superar importantes obstáculos de tipo técnico (e.g. Kharaka, Cole et al. 2006), además, la posibilidad de fugas de CO2 podría representar un riesgo para las generaciones futuras. Otra similitud entre CTL y CCS son las altas necesidades de inversión en las plantas. No conocemos ningún estudio que haya calculado la EROI del CCS ni de la de la combinación CTL-CSS, pero el EROI del CTL se sitúa entre 0.5 y 8.2, o sea que puede ser incluso menor que uno (Cleveland, Costanza et al. 1984). En comparación, el EROI usando el carbón de forma directa se estima en 80 (Murphy and Hall 2010).

EL CENIT DEL CARBÓN: LIMITACIONES DE RESERVAS Y DE FLUJOS

Como ya hemos apuntado anteriormente, otra de las grandes barreras a las que se enfrentaría el carbón como sustituto del petróleo sería la cuantitativa, empezando por las reservas. Aquí nos encontramos con otro de los mitos del carbón, el de su abundancia. Estudios recientes nos muestran que hay mucho menos carbón de lo que se cree12 y que, además, se está consumiendo a un ritmo superior al de los otros combustibles fósiles. Las reservas de carbón se dividen en dos grupos: de alto y bajo poder energético. Su intensidad energética oscila entre 14 y 32.5 Megajulios/kg. Las primeras son un poco más abundantes que las segundas, 53% y 47% respectivamente. Se sabe que están geográficamente muy concentradas, estimándose que seis países (EE UU, Rusia, India, China, Australia y Sudáfrica) poseen el 85% de las reservas mundiales de carbón de alto poder energético. Los tres primeros y Australia también tienen la mayor parte de las reservas de bajo poder. A EE UU se le atribuye el 30% de las reservas (es el segundo extractor y consume el 9% del total mundial), seguido de Rusia y del resto de los países citados. Australia, Indonesia, Sudáfrica y Colombia son los principales exportadores, citados por orden de importancia. Pero el volumen objeto de comercio internacional es muy pequeño en comparación con el del consumo interior. Las exportaciones de carbón de Australia sólo suponen el 5% del consumo chino en la generación eléctrica. Es probable que Australia termine siendo el último exportador mundial (Kavalov and Peteves 2007).

No se puede saber con precisión el URR mundial, porque muy pocos países evalúan sus reservas periódicamente, por lo tanto los datos son aun más imprecisos que en el caso del petróleo. Sin embargo, desde 1986 todos los países que han evaluado sus URR, las han corregido fuertemente a la baja, exceptuando Australia e India. Entre las correcciones destacan las de Alemania y Reino Unido (con reducciones de más del 90%), Bostwana (90%) y Polonia (50%). Por ello abundan los informes que coinciden en la escasez del carbón, aunque sus estimaciones de las reservas varían bastante. Un informe del la UE llega a la conclusión de que «el carbón puede en el futuro no ser tan abundante, ampliamente disponible y fiable como fuente de energía» (Kavalov and Peteves 2007, p. 36). En el mismo año, la Academia Nacional de Ciencias de EE UU (National Academies 2007) afirmó (después de constatar que las estimaciones anteriores se basaban en métodos obsoletos) que «sólo una fracción de las reservas estimadas previamente son actualmente explotables».

Por otro lado, al igual que el petróleo, el carbón presenta un cenit máximo de extracción, como muestra el gráfico siguiente, lo cual hace poco representativa (una vez más) la magnitud de los URR. En realidad, tiene dos cenit, uno de volumen y otro de energía, debido a las fuertes desigualdades en poder energético de las diferentes clases de carbón. Como lo primero que se consume es el carbón de mejor calidad, lo normal es que primero se produzca el cenit energético. Las extracciones mundiales de carbón en energía (en millones de toneladas de petróleo equivalente) crecerán un 30% hasta llegar a su cenit en 15-20 años (alrededor de 2025) (Zittel and Schindler 2007a). M. Möök prevé el cenit energético mundial en 2020 y una meseta posterior de 30 años (Kerr 2009). D. Hughes (2008) estima que el cenit en peso se alcanzará en 2030. Rudledge no define un cenit, pero estima que para 2069 se habían consumido el 90% de las reservas (Kerr 2009). Una vez alcanzado el cenit, las extracciones caerán suavemente hasta 2050 y más rápidamente después. Pero mucho antes del cenit, entre 2010 y 2015, el ritmo de extracciones irá decayendo lo suficiente como para que la mayor parte del incremento de la demanda no pueda ser satisfecho, tal como muestra el gráfico 8. EE UU llegará a su cenit energético en 10-15 años y no se prevé que su actual ritmo de extracciones se incremente notablemente. Además, el cenit energético de China está cerca (Zittel and Schindler 2007b).

POSIBLES EFECTOS DEL CENIT DEL CARBÓN Y EL DE TODOS LOS COMBUSTIBLES FÓSILES

Si ya era difícil hacer predicciones sobre los efectos potenciales del cenit del petróleo, con el del carbón es básicamente imposible, ya que hace aún más tiempo que el sistema económico está acostumbrado a su disponibilidad creciente en términos cualitativos y cuantitativos. Además, los cenit de recursos no son independientes. La escasez de petróleo va a afectar de forma importante la cantidad de flujos diarios de carbón, porque en todo su proceso de extracción y comercialización se usa petróleo, empezando por las máquinas de la minería y terminando con el transporte hasta el consumidor. (www.leankitchenco.com) En China, por ejemplo, se transporta una gran parte del carbón con camiones (Zhou 2010). Es muy improbable que un combustible fósil como el carbón pueda compensar el cenit de otro como el petróleo. Es más probable que se producirá un cenit interconectado, como lo demuestra el gráfico 9, causando una crisis energética generalizada.

CONCLUYENDO: LOS CENIT Y EL CAMBIO CLIMÁTICO

Aunque lo que se ha expuesto anteriormente puede ser visto como un panorama desesperanzador, no todos los efectos de los mencionados cenit son negativos. De hecho, para el resto de las especies vivas con las que compartimos el planeta, y para el medio ambiente en general, la escasez de combustibles fósiles podría ser una muy buena noticia. Aparte de los otros contaminantes que se emiten en la combustión de recursos energéticos, y los otros muchos daños que causa nuestra afluencia energética a los ecosistemas, el cenit de los combustibles fósiles implica una reducción progresiva de las emisiones de CO2 , causantes del efecto invernadero. Sin embargo, curiosamente, esta circunstancia ha sido ignorada por el Panel Intergubernamental del Cambio Climático (IPCC) a la hora de elaborar los escenarios de referencia sobre cambio climático alrededor de los cuales pivota la política climática mundial.

En los escenarios del IPCC, la demanda de energía fósil y, por lo tanto, las emisiones de CO2 están condicionadas por la evolución de factores económicos, demográficos y tecnológicos, pero no geológicos. La existencia de un cenit de extracción para los diferentes combustibles fósiles entra en contradicción directa con este enfoque: es la disponibilidad de combustibles fósiles la variable fundamental que va a condicionar el crecimiento económico y las emisiones de CO2 y no a la inversa. Además, a lo largo de esta década, expertos en combustibles fósiles (e.g. Aleklett 2007) han mostrado su asombro porque los escenarios del IPPC presuponen reservas de combustibles fósiles muy superiores a las que ellos estiman, hasta el punto de que en 17 de los 40 escenarios los consumos de combustibles fósiles en 2100 serían superiores a los actuales. La agencia alemana de recursos estima las reservas de todos los combustibles fósiles en 2,7 billones de barriles de petróleo equivalente (Bbpe) (Rempel, Schmidt et al. 2009). Las estadísticas de BP llegan a 3,2 Bbpe (BP 2009). El CME las estima en 3,5 Bbpe (WEC 2007). Por el contrario, el IPPC parte de la premisa de que haya 11-15 Bbpe (e.g. IPCC 2000; IPCC 2002).

Ambas circunstancias ponen en cuestión los escenarios del IPCC, pues estarían sobreestimando sistemáticamente las emisiones CO2 (Brecha 2008; Höök, Sivertsson et al. 2010; Patzek and Croft 2010) y, en última instancia, la hipótesis de crecimiento económico ilimitado sobre la que se construyen estos escenarios. Sin embargo, esto no supone restar importancia a un proceso de cambio climático que ya se está dando y es previsible que se agrave, sino poner el acento en el problema de repartir una cantidad de energía cada vez más escasa a la vez que nos adaptamos a un clima cambiante.

Además, muchas de las soluciones a ambos problemas convergen, por lo que el problema de la escasez energética no debe verse como una amenaza en la lucha contra el cambio climático. Estas soluciones pasan por reducir al máximo posible el flujo de combustibles fósiles, para transformar el cenit en una meseta que permita una transición suave a una sociedad post-carbón y un acercamiento a una economía en estado estacionario (Daly 1971; Kerschner 2008a; 2008b; 2010). De esta forma se podría garantizar que las generaciones futuras puedan disfrutar de un clima estable y acceso a ciertos recursos no renovables de gran valor. La propuesta del Yasuní-ITT de no explotación de petróleo13 y del Protocolo de Rímini de adaptación del consumo a la proporción de descubrimientos (Campbell 2006) serían buenas políticas tendentes a tal fin.

AGRADECIMIENTOS

Christian Kerschner agradece el apoyo recibido a través del proyecto ECO2009-10003, «Política Pública y Análisis Economico» financiado por el Ministerio de Ciencia e Innovación de España.

REFERENCIAS

ALEKLETT, K. (2007), «Reserve driven forecast for oil, gas and coal and limits in carbon dioxide emissions.» Joit Transport Research Centre Discussion Paper (2007-18).

BP (2009), BP Statistical Review of World Energy June 2009. www.bp.com.

BP (2009), Review of world energy 2009. London, British Petrol.

BRECHA, R. J. (2008), «Emission scenarios in the face of fossil-fuel peaking.» Energy Policy 36: 3492- 3504.

CAMPBELL, C. J. (2006), «The Rimini Protocol: an oil depletion protocol.» Energy Policy 34(12): 1319-1325.

CLEVELAND, C. J., R. COSTANZA, et al. (1984), «Energy and the U.S. Economy: A Biophysical Perspective». Science, New Series 225(4665): 890-897.

DALY, H. E. (1971, Toward a Stationary-State Economy. Patient Earth. J. Harte and R. H. Socolow, Holt, Rinehart and Winston.

GAIL THE ACTUARY (2010), Is 70,000 barrels a day a possibility for the oil spill? The Oil Drum. G. E. Tverberg and K. Saunders, www.theoildrum.com.

HÖÖK, M., A. Sivertsson, et al. (2010), «Validity of the fossil fuel production outlooks in the IPCC emission scenarios.» Natural Resources Research 19: 63-81.

HUGHES, D. (2008), Coal: Peak, Flows, Prices, Bottlenecks, Carbon Regulation. ASPO-USA 2008, Sacramento California, www.aspo-usa.org.

IPCC (2000), Emissions Scenarios – Summary for Policymakers A Special Report of IPCC Working Group III, IPCC WMC UNEP. www.ipcc.ch.

IPCC (2002), Climate Change 2001: Synthesis Report. IPCC Third Assessment Report — Climate Change 2001. R. T. Watson. Geneva, Intergovernmental Panel on Climate Change (IPCC).

JEVONS, S. W. (1866 [1865]), The Coal Question; An Inquiry concerning the Progress of the Nation, and the Probable Exhaustion of our Coalmines. London, Macmillan and Co., available online http://books.google.com.

KAVALOV, B. y S. D. PETEVES (2007), The Future of Coal. Petten, European Comission DG Joint Research Centre (JRC).

KERR, R. A. (2009), «How Much Coal Remains?» Science 323: 1420-1421.

KERSCHNER, C. (2008a), «Economía en estado estacionario vs. decrecimiento económico: ¿opuestos o complementos?» Ecología política 35: 13-15.

— (2008b), «La Economía del Estado Estacionario: ¿El único camino hacia un futuro sostenible?» Apuntes del CENES XXVII(46): 71-124.

— (2010), «Economic de-growth vs. steady-state economy.» Journal of Cleaner Production 18(6): 544-551.

KHARAKA, Y. K., D. R. Cole, et al. (2006), «Gas-water-rock interactions in Frio Formation following CO2 injection: Implications for the storage of greenhouse gases in sedi- 13 mentary basins.» Geology 34(7): 577-580.

KOPPELAAR, R. (2010), Carbon Capture and Storage: Energy Costs Revisited. The Oil Drum: Europe. C. Vernon, E. Mearns and J. Guillet, http://europe.theoildrum.com/. 2010.

LIU, Z. (2005), «Clean Coal Technology: Direct and Indirect Coal-to-Liquid Technologies.» InterAcademy Council.

MURPHY, D. J. y S. BALOGH (2009), Further Evidence of the influence of energy on the U.S. economy. The Oil Drum. G. E. Tverberg and K. Saunders. Denver, www.theoildrum.com. 2010.

MURPHY, D. J. y C. A. S. Hall (2010), «Year in review: EROI or energy return on (energy) invested.» Annals of the New York Academy of Sciences 1185(Ecological Economics Reviews): 102-118.

NATIONAL ACADEMIES (2007), Coal Research and Development to Support National Energy Policy. Washington, D.C., Committee on Coal Research, Technology, and Resource Assessments to Inform Energy Policy.

NELDER, C. (2008), Notes from ASPO-USA. The Oil Drum. G. E. Tverberg and K. Saunders. Denver, www.theoildrum.com. 2010. OSTER, S. y A. DAVIS (2008), China Spurs Coal-Price Surge. Wall Street Journal Online, httpp://online.wsj.com.

PATZEK, T. W. y G. D. CROFT (2010), «A global coal production forecast with multi-Hubbert cycle analysis.» Energy Policy in press.

REMPEL, H., S. SCHMIDT, et al. (2009), Reserves, Resources and Availability of Energy Resources. Hannover, Bundesanstalt für Geowissenschaften und Rohstoffe (BGR): www.bgr.bund.de.

ROBELIUS, F. (2007), Giant Oil Fields – The Highway to OIl. Department of Nuclear and Particle Physics. Uppsala, Uppsala University. MSc: 156.

SKREBOWSKI, C. (2008), Entering the Foothills of Peak Oil. ASPO 2008. Barcelona, www.aspo-spain.org.

SORRELL, S. y J. SPEIRS (2009), UKERC Review of Evidence for Global Oil Depletion. Technical Report 5: Methods of estimating ultimately recoverable resources, Technology and Policy Assessment function of the UK Energy Research Centre (UKERC).

TARKA, T. J., J. G. WIMER, et al. (2009), Affordable, Low-Carbon Diesel Fuel from Domestic Coal and Biomass. T. J. Tarka, US-DOE National Energy Technology Laboratory (NETL): www.netl.doe.gov

WEC (2007), Survey of Energy Resources. London World Energy Council

Wikipedia (2010b), Tupi oil field. Wikipedia, http: //www.wikipedia.org/. http://en.wikipedia.org/wiki/Tupi_ oil_field.

ZHOU, Y. (2010), «Why is China going nuclear?» Energy Policy 38(7): 3755-3762.

ZITTEL, W. y J. SCHINDLER (2007a), Report to the Energy Watch Group. Crude Oil, the supply outlook. Ottobrunn, Energy Watch Group.

ZITTEL, W. y J. SCHINDLER (2007b), Report to the Energy Watch Group. Coal: Resources and Future Production. Ottobrunn, Energy Watch Group.

—

* Christian Kerschner, Institut de Ciència i Tecnologia Ambientals, Universitat Autònoma de Barcelona (christian.kerschner@gmail.com); Roberto Bermejo, Grupo de Investigación en Economía Ecológica y Ecología Política-EKOPOL, Universidad del País Vasco, y miembro del Departamento de Economía Aplicada I, Universidad del País Vasco (robertojuan.bermejo@ehu.es); Iñaki Arto, Grupo de Investigación en Economía Ecológica y Ecología Política-EKOPOL, Universidad del País Vasco (i.arto@ehu.es).

—

1 El primer error habitual cuando se habla acerca del agotamiento de recursos no renovables es que se asume que TODOS los recursos existentes en el planeta pueden ser extraídos. La recuperación al cien por ciento de la mayoría de los recursos es física y económicamente imposible (Bardi y Pagani, 2007; BP 2008). Por una serie de razones geológicas, una parte considerable de los recursos resulta inaccesible o demasiado costosa su extracción. No obstante, en el caso del carbón, hasta los geólogos utilizaron durante mucho tiempo mediciones de campo realizadas mediante perforaciones para determinar la cantidad de carbón disponible; son estos los datos que justifican la supuesta disponibilidad de carbón durante 250 años más en EEUU (Kerr, 2009).

2 El petróleo más buscado es el «crudo liviano y dulce», donde «liviano» se refiere a su densidad respecto al agua medida en API (American Petroleum Institute; si es mayor de diez, flota en el agua) y «dulce» por su bajo contenido en azufre. El crudo liviano y dulce tiene un API superior a 31,1º (menos de 870 kg/m3) y un contenido de azufre menor al 0,5 por ciento. En términos energéticos, cuando se compara al crudo liviano y dulce con el «extrapesado y ácido», estaríamos hablando de dos clases completamente diferentes de recursos energéticos.

3 La capa de sal, especialmente, implica riesgos técnicos importantes. Ver la animación sobre «el reto Tupí» hecha por Petrobras en http: //www2.petrobras.com.br/ri/ing/DestaquesOperacionais/ExploracaoProducao/ CampoTupi.html

4 Los cálculos de la Asociación para el Estudio del Cenit del Petróleo (ASPO), son de menos de la mitad, entre 1,4 y 3,6 Gigabarriles (Gb) de petróleo recuperable (ASPO, 2008).

5 Fuente: http://www.energy.gov.ab.ca/OurBusiness/oilsands.asp.

6 «Cenit de Hubbert»

7 La terminología es muy importante cuando hablamos de reservas de petróleo. Las reservas recuperables en última instancia (URR), también definidas como Reservas Recuperables Totales o Recuperación Última Estimada (EUR, utilizada por BGR-Alemania) es la cantidad total de recurso recuperable en el subsuelo antes de comenzar su explotación (ASPO) o, en términos más sencillos, la cantidad total de un recurso dado que se explotará. Por lo tanto, en el caso del petróleo, esta definición incluye el petróleo ya consumido, el que se consumirá en el futuro de los yacimientos existentes y de aquellos que se espera descubrir.

8 Todos los combustibles líquidos incluye a los petróleos convencionales y no convencionales y a los biocombustibles.

9 http://peakoiltaskforce.net/

10 Dos son los factores que llevaron a Sudárica a apostar por esta tecnología: sus elevadas reservas de carbón (numero 8 del mundo con 3,7% del la URR mundial según BP 2009) y la necesidad de garantizar el suministro de combustibles líquidos durante el embargo internacional durante el Apartheid.

11 Dado estos costes enormes, en caso de adoptarse esta tecnología, habría incentivos a «desactivar» el proceso de CCS, o de usarlo menos, sobre todo en tiempos de crisis. Por ejemplo, en la actualidad se desconoce si China utiliza los aparatos de limpieza de las emisiones del sulfuro de sus plantas térmicas (Zhou 2010), porque implica también un coste económico y energético.

12 Una de las evidencias de esta hipótesis es que están aumentando dramáticamente los accidentes en las minas de carbón bajo tierra, dado que las empresas de explotación entran en zonas subterrá- neas cada vez más inestables. Ejemplos recientes son el accidente en Virginia Australia este año y el de la mina Crandall Canyon en EEUU de 2007. China es el caso extremo. Solo en 2005 murieron 6000 mineros de carbón, la mayoría en minas pequeñas que sin embargo contribuyen un tercio de la producción de carbón del país. El Consejo de estado Chino quiere cerrar más de 10.000 des estas minas peligrosas, pero significaría una bajada en la producción por unos 250 millones de metros cúbicos (Zhou 2010).

13 www.yasuni-itt.gov.ec.

—